Chi phí xây dựng cơ bản dở dang (CIP) là một khía cạnh quan trọng trong quy trình xây dựng, ảnh hưởng lớn đến hiệu quả và tính chính xác của các dự án đầu tư bất động sản. Khái niệm này liên quan đến các khoản chi phí cần thiết để thực hiện xây dựng, sửa chữa, hay cải tạo công trình. Qua bài viết này, độc giả sẽ được cung cấp thông tin chi tiết về chi phí này, các nguyên tắc kế toán liên quan cũng như cách hạch toán hiệu quả trong quá trình quản lý dự án.

Chi phí xây dựng cơ bản dở dang là gì?

Chi phí xây dựng cơ bản dở dang (CIP) là toàn bộ chi phí phát sinh trong quá trình xây dựng, sửa chữa, cải tạo, mở rộng hoặc nâng cấp công trình. CIP được xác định dựa trên khối lượng công việc thực tế, hệ thống định mức và chỉ tiêu kinh tế – kỹ thuật, đồng thời phải tuân thủ chính sách, quy chế của Nhà nước. Điều này có nghĩa là các yếu tố thị trường, chi phí vật tư và nhân công sẽ ảnh hưởng trực tiếp đến giá trị của chi phí xây dựng cơ bản dở dang.

Chi phí này bao gồm nhiều khoản mục như: chi phí xây dựng, chi phí thiết bị, chi phí bồi thường, hỗ trợ tái định cư, chi phí quản lý dự án và chi phí tư vấn đầu tư.

Chi phí xây dựng cơ bản dở dang

Chi phí xây dựng cơ bản dở dang

Nguyên tắc kế toán tài khoản 241 – Xây dựng cơ bản dở dang

Nguyên tắc kế toán tài khoản 241 quy định rằng các khoản chi phí xây dựng cơ bản dở dang phải được ghi chép cẩn thận và chi tiết theo từng công trình, hạng mục thi công. Các hạng mục này cần được theo dõi từ thời điểm khởi công cho đến khi bàn giao. Tài khoản 241 chỉ được sử dụng tại các đơn vị không thành lập Ban quản lý dự án, nhằm phản ánh rõ ràng chi phí thực hiện dự án.

Các loại chi phí trong tài khoản 241:

- Chi phí xây lắp: Bao gồm chi phí cho vật liệu, nhân công và máy móc thiết bị.

- Chi phí thiết bị: Tính riêng cho mỗi công trình.

- Chi phí quản lý và các chi phí khác: Tính chung cho tất cả các hạng mục, nhưng cần được phân bổ theo tiêu chí thích hợp.

Nguyên tắc kế toán tài khoản 241

Nguyên tắc kế toán tài khoản 241

Kết cấu của tài khoản 241

Tài khoản 241 có cấu trúc bao gồm các thành phần sau:

- Tài khoản 2411: Phản ánh mua sắm tài sản cố định.

- Tài khoản 2412: Phản ánh chi phí đầu tư xây dựng cơ bản và tình hình quyết toán vốn đầu tư xây dựng cơ bản.

- Tài khoản 2413: Phản ánh chi phí sửa chữa lớn tài sản cố định và tình hình quyết toán chi phí sửa chữa tài sản cố định.

Cách hạch toán xây dựng cơ bản dở dang (TK 241)

Việc hạch toán cho tài khoản 241 được thực hiện theo nhiều trường hợp cụ thể. Dưới đây là một số hướng dẫn cho các tình huống thấy thường gặp:

| Trường hợp | Hạch toán |

|---|---|

| Ứng trước tiền cho nhà thầu | Nợ TK 331, Có TK 112 |

| Nhận khối lượng XDCB hoàn thành | Nợ TK 241 (tổng giá thanh toán), Có TK 331 (tổng giá thanh toán) |

| Thanh toán nợ nhà thầu | Nợ TK 331, Có TK 112 |

| Mua thiết bị đầu tư XDCB | Nợ TK 152, Có TK 331 (tổng giá thanh toán) |

| Chuyển thiết bị cho bên nhận thầu | Nợ TK 241, Có TK 331 |

| Trả tiền cho nhà thầu và cung cấp vật tư | Nợ TK 331, Có các TK 111, 112,… |

| Xuất thiết bị giao cho bên nhận thầu | Nợ TK 241, Có TK 152 |

| Phát sinh chi phí khác như lãi vay, đấu thầu | Nợ TK 241, Có các TK 111, 112, 331, 335, 3411, 343… |

| Nhận tiền phạt từ nhà thầu | Nợ các TK 112, 331, Có TK 241 |

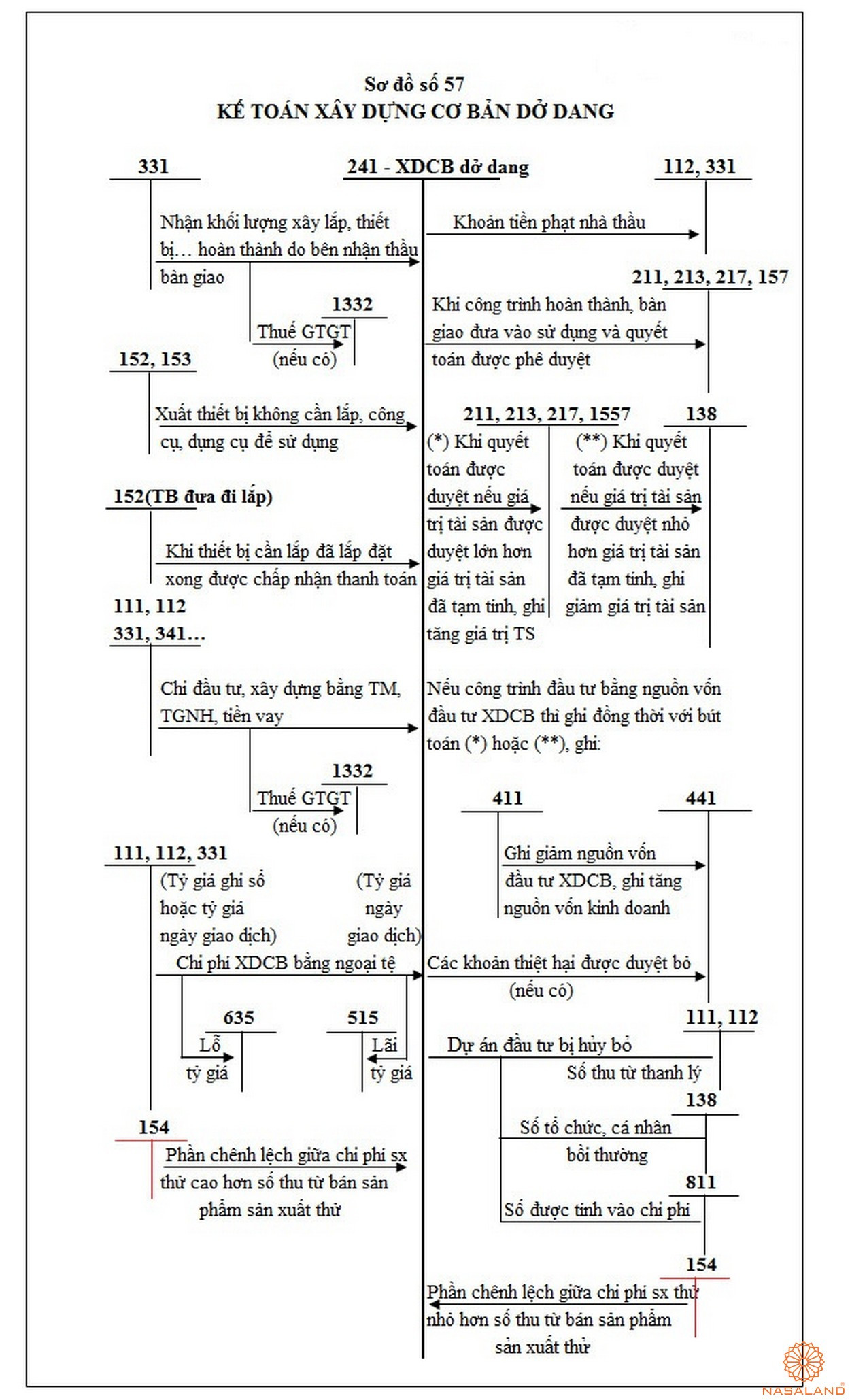

Sơ đồ hạch toán xây dựng cơ bản dở dang (TK 241)

Dưới đây là mẫu sơ đồ hạch toán tài khoản 241 mà bạn có thể tham khảo:

Sơ đồ hạch toán tài khoản 241

Sơ đồ hạch toán tài khoản 241

Kết luận

Chi phí xây dựng cơ bản dở dang là một thành phần thiết yếu trong hạch toán kế toán dự án xây dựng. Việc hiểu rõ về các nguyên tắc kế toán và hạch toán là rất quan trọng để đảm bảo sự minh bạch và hiệu quả trong quản lý tài chính của dự án. Với những thông tin đã được cung cấp, hy vọng quý độc giả sẽ có những kiến thức bổ ích trong quá trình theo dõi và quản lý các dự án đầu tư bất động sản của mình.

Để tìm hiểu thêm về các vấn đề liên quan đến chi phí xây dựng và hạch toán hiệu quả trong xây dựng, hãy truy cập website của chúng tôi tại uland.com.vn.