Chi phí xây dựng cơ bản dở dang là một trong những yếu tố quan trọng trong quản lý dự án xây dựng, nó không chỉ ảnh hưởng đến khả năng tài chính mà còn ảnh hưởng đến tiến độ thi công và chất lượng công trình. Bài viết này sẽ giúp bạn hiểu rõ về chi phí này, bao gồm khái niệm, nguyên tắc kế toán và cách hạch toán chi tiết, từ đó dễ dàng hơn trong việc quản lý và theo dõi các hoạt động xây dựng.

Chi phí xây dựng cơ bản dở dang là gì?

Chi phí xây dựng cơ bản dở dang, viết tắt là CIP (Construction in Progress), đề cập đến toàn bộ chi phí phát sinh trong quá trình xây dựng mới, sửa chữa, cải tạo, mở rộng hoặc thiết bị kỹ thuật cho công trình. Từ chi phí vật liệu, lao động đến các chi phí khác như bồi thường, hỗ trợ và tái định cư đều nằm trong khoản này. Mỗi loại chi phí sẽ được xác định dựa trên khối lượng công việc, định mức kinh tế – kỹ thuật cũng như các chế độ, chính sách của Nhà nước.

Chi phí này cần phải thay đổi để phù hợp với các yếu tố khách quan của thị trường và phải thực hiện theo quy định trong quản lý đầu tư xây dựng cơ bản. Các yếu tố chính bao gồm:

- Chi phí xây dựng

- Chi phí thiết bị

- Chi phí bồi thường

- Chi phí quản lý dự án

- Chi phí tư vấn đầu tư

Chi phí xây dựng cơ bản dở dang

Chi phí xây dựng cơ bản dở dang

Nguyên tắc kế toán tài khoản 241 – Xây dựng cơ bản dở dang

Để quản lý chi phí xây dựng cơ bản dở dang, doanh nghiệp cần tuân thủ nguyên tắc kế toán tài khoản 241. Tài khoản này được mở chi tiết cho từng công trình và từng hạng mục thi công. Mỗi hạng mục sẽ được ghi chép chi tiết các nội dung chi phí đầu tư từ khởi công đến khi hoàn thành công trình.

Các nguyên tắc hạch toán trong tài khoản 241 bao gồm:

- Phân tích và tính toán chi phí cho từng công trình riêng biệt.

- Nếu chi phí được chia cho nhiều công trình, có thể phân bổ theo tiêu chí phù hợp.

Chi phí xây dựng cơ bản dở dang và nguyên tắc kế toán TK 241

Chi phí xây dựng cơ bản dở dang và nguyên tắc kế toán TK 241

Cấu trúc của tài khoản 241 – Xây dựng cơ bản dở dang

Tài khoản 241 được chia thành các thành phần cơ bản như sau:

- Tài khoản 2411: Ghi nhận mua sắm tài sản cố định.

- Tài khoản 2412: Ghi nhận chi phí đầu tư xây dựng cơ bản và tình hình quyết toán vốn đầu tư xây dựng.

- Tài khoản 2413: Ghi nhận chi phí sửa chữa lớn tài sản cố định và quyết toán chi phí sửa chữa.

Cách hạch toán xây dựng cơ bản dở dang (TK 241)

Dưới đây là một số trường hợp cụ thể trong việc hạch toán tài khoản 241:

| Trường hợp | Hạch toán |

|---|---|

| Ứng trước tiền cho nhà thầu | Nợ TK 331 Có TK 112 |

| Nhận khối lượng XDCB hoàn thành từ bên giao thầu | Nợ TK 241 (tổng giá thanh toán) Có TK 331 (tổng giá thanh toán) |

| Thanh toán nợ còn lại cho nhà thầu | Nợ TK 331 Có TK 112 |

| Mua thiết bị đầu tư xây dựng | Nợ TK 152 Có TK 331 (tổng giá thanh toán) |

| Chuyển thiết bị cho nhà thầu mà không cần lắp đặt | Nợ TK 241 Có TK 331 |

| Trả tiền cho nhà cung cấp vật tư có liên quan | Nợ TK 331 Có các TK 111, 112,… |

| Xuất thiết bị đầu tư giao cho bên nhận thầu | Nợ TK 241 Có TK 152 |

| Chi phí phát sinh khác (lãi vay, phí đấu thầu, v.v.) | Nợ TK 241 Có các TK 111, 112, 331, 335, 3411, 343… |

| Khoản tiền phạt nhà thầu thu được làm giảm số phải thanh toán | Nợ các TK 112, 331 Có TK 241 |

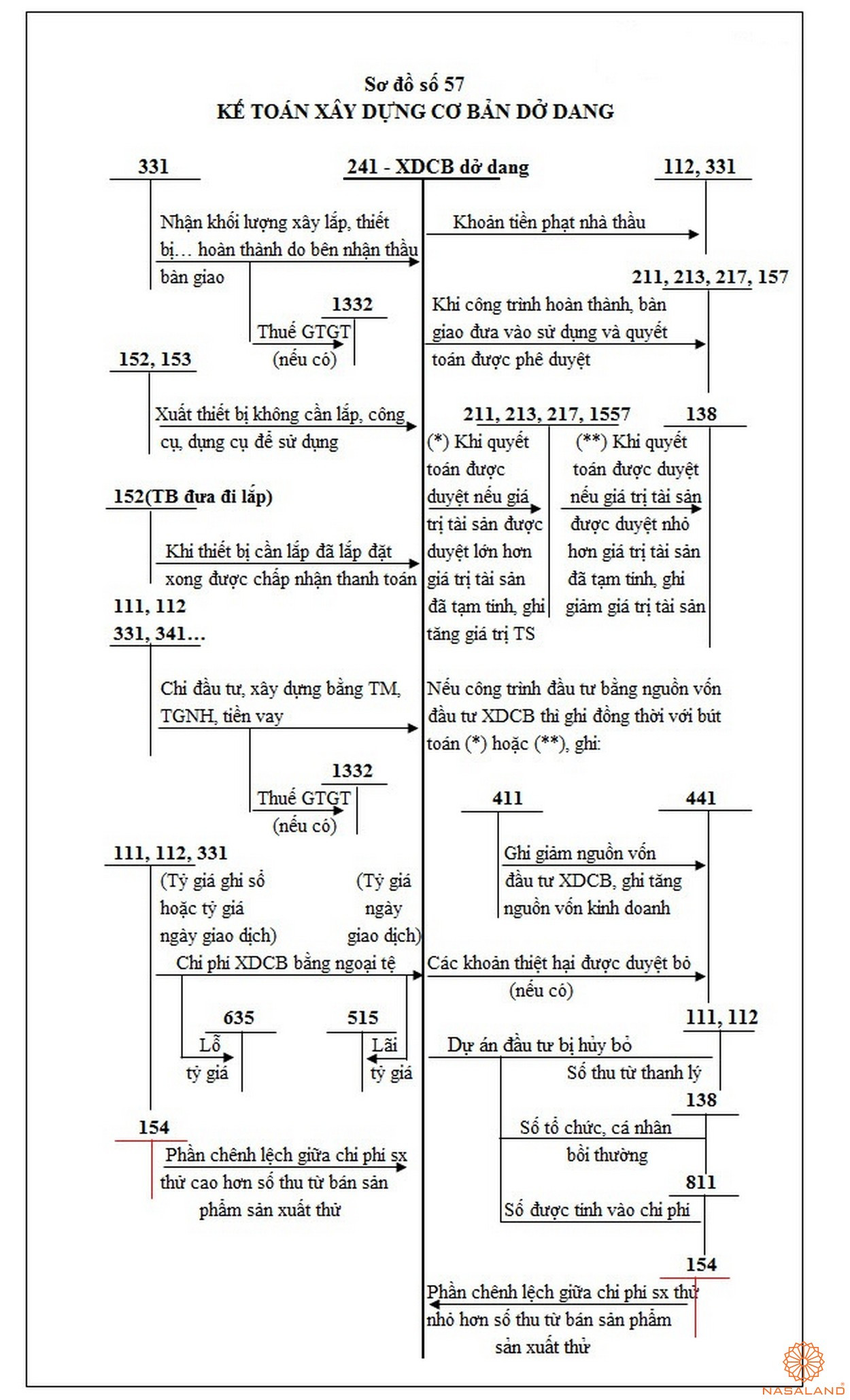

Sơ đồ hạch toán xây dựng cơ bản dở dang (TK 241)

Dưới đây là sơ đồ hạch toán cho tài khoản 241 mà bạn có thể tham khảo để có cái nhìn tổng quan về quy trình hạch toán chi phí xây dựng cơ bản dở dang:

Sơ đồ hạch toán tài khoản 241 – chi phí xây dựng cơ bản dở dang

Sơ đồ hạch toán tài khoản 241 – chi phí xây dựng cơ bản dở dang

Kết luận

Chi phí xây dựng cơ bản dở dang là một phần thiết yếu trong quy trình xây dựng và quản lý dự án. Việc nắm rõ định nghĩa, nguyên tắc và cách hạch toán sẽ giúp bạn thực hiện công việc một cách hiệu quả và chính xác hơn. Để tìm hiểu thêm về các chi phí xây dựng và quản lý tài chính, hãy truy cập uland.com.vn để nhận được những thông tin hữu ích và chính xác nhất trong lĩnh vực bất động sản 4.0.